Kinh doanh - Marketing

Kinh tế quản lý

Biểu mẫu - Văn bản

Tài chính - Ngân hàng

Công nghệ thông tin

Tiếng anh ngoại ngữ

Kĩ thuật công nghệ

Khoa học tự nhiên

Khoa học xã hội

Văn hóa nghệ thuật

Sức khỏe - Y tế

Văn bản luật

Nông Lâm Ngư

Kỹ năng mềm

Luận văn - Báo cáo

Giải trí - Thư giãn

Tài liệu phổ thông

Văn mẫu

Giới thiệu

Đăng ký

Đăng nhập

Tìm

Danh mục

Kinh doanh - Marketing

Kinh tế quản lý

Biểu mẫu - Văn bản

Tài chính - Ngân hàng

Công nghệ thông tin

Tiếng anh ngoại ngữ

Kĩ thuật công nghệ

Khoa học tự nhiên

Khoa học xã hội

Văn hóa nghệ thuật

Y tế sức khỏe

Văn bản luật

Nông lâm ngư

Kĩ năng mềm

Luận văn - Báo cáo

Giải trí - Thư giãn

Tài liệu phổ thông

Văn mẫu

Thông tin

Điều khoản sử dụng

Quy định bảo mật

Quy chế hoạt động

Chính sách bản quyền

Giới thiệu

Đăng ký

Đăng nhập

0

Trang chủ

Tài Chính - Ngân Hàng

Kế toán - Kiểm toán

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực kiểm toán số 240: Trách nhiệm của kiểm toán viên liên quan đến gian lận trong quá trình kiểm toán báo cáo tài chính

Đang chuẩn bị liên kết để tải về tài liệu:

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực kiểm toán số 240: Trách nhiệm của kiểm toán viên liên quan đến gian lận trong quá trình kiểm toán báo cáo tài chính

Bảo Phương

396

44

pdf

Đang chuẩn bị nút TẢI XUỐNG, xin hãy chờ

Tải xuống

Chuẩn mực kiểm toán này quy định và hướng dẫn trách nhiệm của kiểm toán viên và doanh nghiệp kiểm toán đối với gian lận trong quá trình kiểm toán báo cáo tài chính. Đặc biệt, Chuẩn mực này cũng quy định và hướng dẫn thêm cách áp dụng Chuẩn mực kiểm toán Việt Nam số 315 và số 330 đối với các rủi ro có sai sót trọng yếu do gian lận. | HỆ THỐNG CHUẨN Mực KIỂM TOÁN VIỆT NAM Chuẩn mực kiểm toán số 240 Trách nhiệm của kiểm toán viên liên quan đến gian lận trong quá trình kiểm toán báo cáo tài chính Ban hành kèm theo Thông tư số 214 2012 TT-BTC ngày 06 tháng 12 năm 2012 của Bộ Tài chính I QUY ĐỊNH CHUNG Phạm vi áp dụng 01. Chuẩn mực kiểm toán này quy định và hướng dẫn trách nhiệm của kiểm toán viên và doanh nghiệp kiểm toán sau đây gọi là kiểm toán viên đối với gian lận trong quá trình kiểm toán báo cáo tài chính. Đặc biệt Chuẩn mực này cũng quy định và hướng dẫn thêm cách áp dụng Chuẩn mực kiểm toán Việt Nam số 315 và số 330 đối với các rủi ro có sai sót trọng yếu do gian lận. Đặc điểm của gian lận 02. Các sai sót trong báo cáo tài chính có thể phát sinh từ gian lận hoặc nhầm lẫn. Để phân biệt giữa gian lận và nhầm lẫn cần phải xem xét xem hành vi dẫn đến sai sót trong báo cáo tài chính là cố ý hay không cố ý. 03. Mặc dù gian lận là một khái niệm pháp lý rất rộng nhưng để đạt được mục đích của các chuẩn mực kiểm toán kiểm toán viên chỉ phải quan tâm đến những gian lận dẫn đến sai sót trọng yếu trong báo cáo tài chính. Có hai loại sai sót do cố ý mà kiểm toán viên cần quan tâm là sai sót xuất phát từ việc lập báo cáo tài chính gian lận và sai sót do biển thủ tài sản. Mặc dù kiểm toán viên có thể có nghi ngờ hoặc trong một số ít trường hợp xác định được có gian lận xảy ra nhưng kiểm toán viên không được đưa ra quyết định pháp lý về việc có gian lận thực sự hay không xem hướng dẫn tại đoạn A1 - A6 Chuẩn mực này . Trách nhiệm ngăn ngừa và phát hiện gian lận 04. Việc ngăn ngừa và phát hiện gian lận trước hết thuộc về trách nhiệm của Ban quản trị và Ban Giám đốc đơn vị được kiểm toán. Điều quan trọng là Ban Giám đốc với sự giám sát của Ban quản trị phải đặc biệt chú ý đến việc ngăn ngừa gian lận nhằm làm giảm bớt các cơ hội thực hiện hành vi gian lận và phát hiện gian lận qua đó thuyết phục các cá nhân không thực hiện hành vi gian lận vì khả năng bị phát hiện và xử phạt. Trách nhiệm này bao gồm việc cam .

TÀI LIỆU LIÊN QUAN

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực kiểm toán số 200: Mục tiêu tổng thể của kiểm toán viên và doanh nghiệp kiểm toán khi thực hiện kiểm toán theo chuẩn mực kiểm toán Việt Nam

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực số 200: Mục tiêu tổng thể của kiểm toán viên và doanh nghiệp kiểm toán khi thực hiện kiểm toán theo chuẩn mực kiểm toán Việt Nam

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực số 501: Bằng chứng kiểm toán bổ sung đối với các khoản mục và sự kiện đặc biệt

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực số 200: Mục tiêu và nguyên tắc cơ bản chi phối kiểm toán báo cáo tài chính

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực kiểm toán số 805: Lưu ý khi kiểm toán báo cáo tài chính riêng lẻ và khi kiểm toán các yếu tố, tài khoản hoặc khoản mục cụ thể của báo cáo tài chính

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực kiểm toán số 240: Trách nhiệm của kiểm toán viên liên quan đến gian lận trong quá trình kiểm toán báo cáo tài chính

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực kiểm toán số 220: Kiểm soát chất lượng hoạt động kiểm toán báo cáo tài chính

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực số 220: Kiểm soát chất lượng hoạt động kiểm toán

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực số 800: Báo cáo kiểm toán về những công việc kiểm toán đặc biệt

Hệ thống chuẩn mực kiểm toán Việt Nam - Chuẩn mực kiểm toán số 705: Ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần

crossorigin="anonymous">

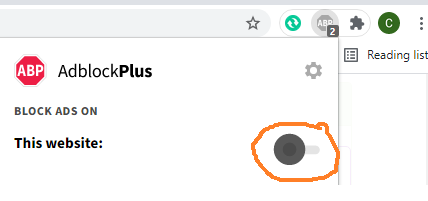

Đã phát hiện trình chặn quảng cáo AdBlock

Trang web này phụ thuộc vào doanh thu từ số lần hiển thị quảng cáo để tồn tại. Vui lòng tắt trình chặn quảng cáo của bạn hoặc tạm dừng tính năng chặn quảng cáo cho trang web này.